文:林佳怡

来历:南边新消费

“你没事吧?没事儿就吃溜溜梅。”

12年前,杨幂的这句魔性告白语带着溜溜梅一炮而红。

如今,当初来自安徽的一颗小梅干,孕育出了估值22亿、预备上市的溜溜果园。

继2019年撤回A股上市申请后,4月16日,溜溜果园集团株式会社向港交所递交招股书,再次打击本钱市场。

六年后,再次打击本钱市场的溜溜果园,营收范围较2018年时靠近翻番,利润也年夜幅增加。

假如此次溜溜果园能乐成上市,将是安徽芜湖继三只松鼠以后的又一家零食上市公司。

安徽60后卖梅子,年入16亿溜溜果园董事长兼CEO杨帆是安徽人,出生在1969年。

19岁时,他带着母亲给的50块钱,独自北漂,22岁最先创业。于创建溜溜果园以前,他已经经于膨化食物行业小有成绩。

2001年,杨帆首次接触青梅,研发出首款溜溜梅产物。5年后,他决议领导公司周全转型,专注其时较为小众的品类——青梅。

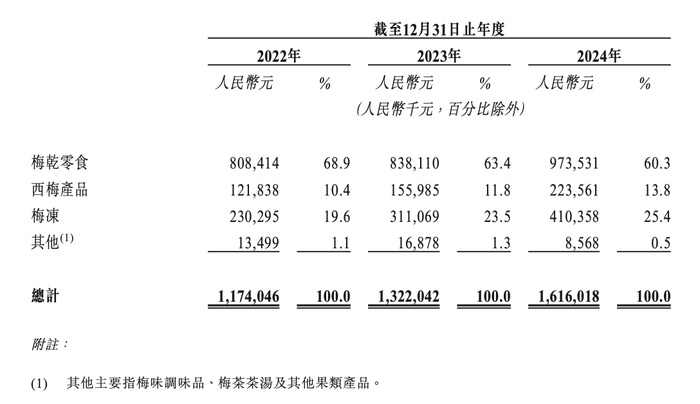

今朝,溜溜果园缭绕梅子衍生出三年夜重要产物,别离为梅干零食、西梅产物、梅冻。

此中,梅干零食撑起了近六成营收,2024年整年收入9.74亿元;

梅冻同期收入为4.1亿元,,为第二年夜收入来历,占比25.4%;

西梅产物同期收入为2.24亿元,占比13.8%。

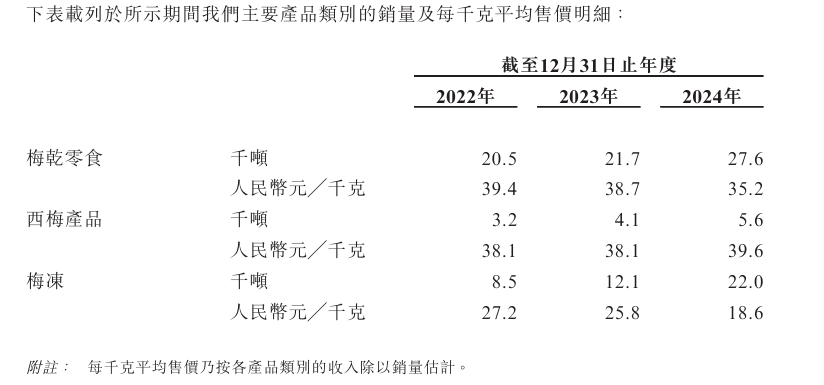

因为这些产物的重要原质料,即青梅、西梅的价格受气候和市场前提的影响颠簸较年夜,溜溜果园每一年的原质料成本险些占了营收的一半。

不仅云云,只管梅干零食、梅冻的销量及发卖额都于连续增加,但原质料成本不停上涨的同时,三年间产物售价却于不停降低,这也致使其产物毛利率不高。

2022~2024年,公司营收从11.74亿元增加至16.16亿元,净利润从0.68亿元增至1.48亿元,但梅干零食营业毛利率却从39.6%降至32.1%,可见其成本压力。

据招股书显示,2024年溜溜果园于中国梅产物行业市场份额达7%,持续四年于青梅、西梅零食细分范畴排名第一,是中国梅类产物和果类零食行业的龙头企业。

从2015年至这次招股书披露前,溜溜果园共得到4轮融资,投资方包括北京红杉、深圳君荣、诺享东辰等。此中,北京红杉占股15%,是除了开创人杨帆和其家族外的最年夜单一股东。

于这次招股前夜,陪伴溜溜果园近十年的北京红杉却选择清仓退出,显然不是甚么好兆头。

三年9亿弄营销,食物安全频翻车事实上,溜溜梅的“出圈”离不开疯狂营销。

昔时重金押注杨幂作为代言人,让溜溜梅吃到了流量的甜头,走上了“重营销”的路径。

杨幂以后的代言人如肖战、时代少年团,无一不是粉丝气力雄厚确当红一线明星。可想而知,每一年的代言费都患上花失不少钱。

2024年,溜溜果园单年营销开支为3.1亿元,是其1890万元研发投入的近16倍,光是告白代言费都高达1.06亿。

2022-2024年三年间,溜溜果园的营销投入累计达9.02亿元,不仅远超同期净利润,且三年内的研发开支仅维持于万万元程度,及每一年数亿的营销用度比起来的确少患上可怜。

但这些年,溜溜梅的代言人换了一个又一个,却无人再能复制杨幂的代言效果。

高额的营销用度,也没法袒护其环保问题与食安问题频发的环境。

此前,溜溜果园曾经屡次因环保背规被罚,缘故原由包括但不限在多年偷排污水、超标排放污染物、私设暗管遁藏羁系等举动。

2016-2018年,子公司诏安溜溜因污水排放等问题累计罚款超67万元。

而于黑猫投诉平台上搜刮“溜溜梅”,共有400余条投诉,触及包装胀气、梅子发霉、存于异物等环境。

此外,溜溜果园梅冻产物重要受托方“芜湖梅冻自然食物科技有限公司”,最近几年存于屡次查抄分歧格的环境。

而这些食物安全危害问题,可能源在其外包模式。

溜溜果园曾经于招股书中暗示,受园地、时间和装备限定,陈诉期内公司将部门原质料腌制、晒制工序委托外协厂商举行出产加工。

也就是所谓的第三方代工,产物质量凡是难以把控,极易激发安全问题。

作为青梅垂类赛道的深耕者,溜溜梅的两年夜焦点品类梅类果脯与梅冻,实在是可以或许做到彻底依托自建出产线的,如许既可以降低出产成本,也能从源头把控食物安全危害。

溜溜果园显然留意到了这个问题,并规划将这次募资的一部门资金净额用在扩展梅干零食、梅冻和产物配料的产能。

如今,零食行业的竞争格式早已经变迁,聚焦“梅”赛道的溜溜果园,迎来了更多强劲敌手。

向上看,三只松鼠、良品铺子等头部品牌依附全品类结构及供给链上风,将青梅成品纳入低价引流计谋;向下看,华味亨、盐津铺子等区域品牌经由过程渠道下沉蚕食市场份额。

想要于年青人的购物车里始终保留一席之地,不克不及光靠营销。

怎样于产物方面构建差异化壁垒、斥地新增量疆场,才是企业突围的焦点课题。

-必一运动